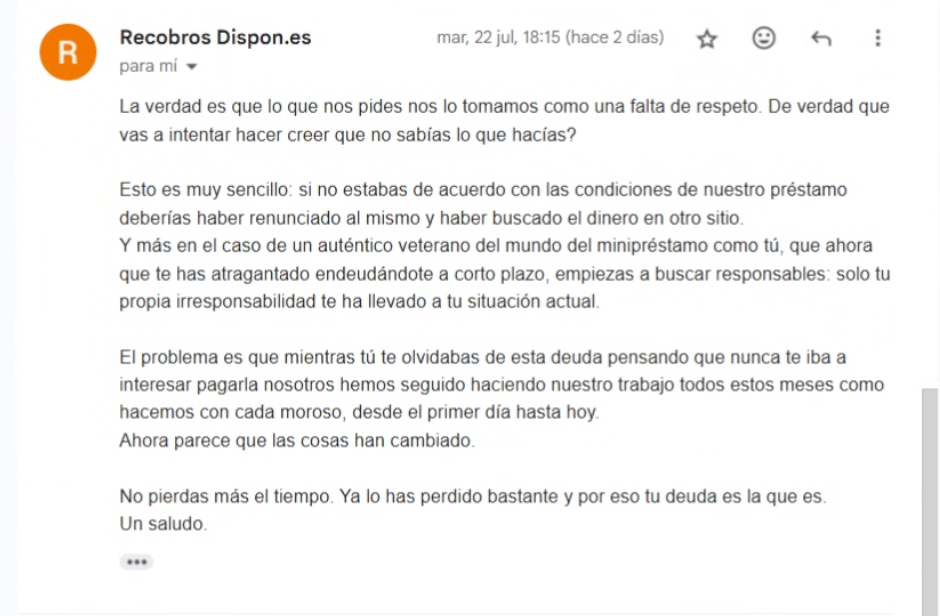

El caso de un correo que pone en jaque su reputación

Un cliente compartió un correo que recibió del equipo de Recobros de Dispon.es, en el que se le acusa de “falta de respeto”, se le responsabiliza de su situación financiera y se le recuerda que “su deuda es la que es”. El tono resulta tan intimidatorio que muchos lo interpretan como un intento de acoso psicológico por parte de una firma de microcréditos.

Opiniones online: ¿suma un patrón preocupante?

En Trustpilot, Dispon tiene una valoración media de apenas 1,7/5 basada en 50 opiniones. Algunos ejemplos:

“Son una mafia… me quieren cobrar 3 000 € por 270 €”

“Pedid en otro lado… te acosan y te amenazan… te han cobrado más del triple”

Por otro lado, hay relatos más neutrales:

“Intereses muy altos, pero todo perfecto”

Esto sugiere que si se cumple con el pago puntual, la experiencia puede ser más tranquila. Pero para quienes se atrasan, las consecuencias parecen ir mucho más allá del interés financiero.

¿Intereses abusivos o usura civil?

Plataformas que analizan reclamaciones advierten que la TAE de Dispon puede alcanzar niveles del 2 087 % y, en casos documentados, superar el 2 642 %. Muchas de estas prácticas han sido cuestionadas legalmente y procesos judiciales han declarado nula la cláusula de intereses acusados de usura, obligando a devolver solo el capital.

¿Dónde queda la línea entre cobro eficaz y hostigamiento?

El correo compartido acusa, juzga y desacredita al cliente en un tono agresivo.

Clamor en redes y casos reales apuntan a llamadas insistentes y amenazas verbales.

Marco legal español (Código Civil y penal) permite el recobro extrajudicial, pero prohíbe las prácticas que atentan contra la dignidad, que pueden incurrir en coacciones o amenazas. Las empresas de recobros no están reguladas en España, generando un vacío que algunas pueden aprovechar.

Según el Código Civil, una reclamación extrajudicial es legal si se hace dentro de la normativa, pero:

“están permitidas, siempre que utilicen métodos legales y lícitos”

y se consideran abusivas “las llamadas con reiteración e insistencia… a horas intempestivas… o a familiares… o prácticas que puedan incurrir en delitos de amenazas o coacción” defensordelmenordeandalucia.es

Este cruce entre presión emocional y consecuencias económicas puede transformar un proceso de recobro en una experiencia cercana a la extorsión financiera.

En resumen: ¿Dispon, empresa responsable o agresiva?

| Elemento | Aspecto positivo | Aspecto preocupante |

|---|---|---|

| Rapidez y acceso | Préstamos de hasta 400 €, sin papeleo, incluso para ASNEF | — |

| Clientes satisfechos | Algunos relatan experiencias sin sorpresas | — |

| Intereses y recobro | — | TAE elevadas (2 000 %+), correos intimidatorios, llamadas agresivas, riesgo legal por usura |

La incógnita sigue abierta

Dispon no ha sido aún condenada por extorsión o acoso, pero:

El correo compartido evidencia una comunicación agresiva.

Opiniones y reclamaciones apuntan a un comportamiento repetido.

El marco legal permite reclamar extrajudicialmente, pero prohíbe ataques a la dignidad personal.

¿Estamos ante un servicio rápido y útil… o ante una empresa que traspasa el límite legal para luego cobrar de forma severa y humillante a quienes no pueden pagar a tiempo?

¿Qué puedes hacer si estás afectado?

Revisa tu contrato y calcula tu TAE real.

Conserva comunicaciones: emails o llamadas.

Considera iniciar una reclamación extrajudicial o judicial si detectas usura o acoso.

Consulta casos exitosos y guías de entidades como Defensor del Deudor o Sin Comisiones.